2023年第2-3周国际干散货运输市场评述

- 2023-1-23 19:56:11

- 来自:网络

- 已阅读1440

- 参与评论

- 发表评论

祝所有读者农历新年快乐。愿兔年给你带来繁荣!随着新年进入第一个月,乌克兰局势和欧洲危机继续对全球经济增长产生影响。不断上涨的能源价格使家庭和企业的财政紧张,政府正在努力解决这个问题。高通胀也是促使全球经济收紧货币政策的主要原因之一。随着政府努力控制物价上涨。随着我们进入兔年,我们预计2023年将发生一些关键变化。美联储政策将继续推动资产价格,其今年的主要任务将是帮助将通胀降至2.25~2.5%的目标。但正如美联储所言,加息是有效的,货币政策行动与其对经济的影响之间往往存在“长期和可变的滞后”。今年,中国还将面临全球供应链、人口构成、债务水平和经济结构的重大变化。由于西方公司离岸外包的减少和工资成本的增加,制造业和贸易在推动经济活动方面的作用将不那么突出。中国政府认识到变革的必要性,并通过其“共同繁荣”议程,致力于减少不平等,扩大中产阶级的机会。然而,在应对新冠肺炎疫情期间重新开放的紧迫挑战的同时,必须管理这些过渡时期。

干散货

随着中国新冠肺炎疫情的改善,预计现货活动将增加,而政府刺激计划预计将增加基础设施支出。中国最近也取消了对一些公司进口澳大利亚煤炭的禁令,但到目前为止,只有四家公司获得授权,总体需求仍然很低。目前对价格的影响微乎其微。在未来几周内,由于农历新年和持续的新冠肺炎病毒感染,预计中国的活动将放缓,这将继续阻碍中国摆脱长期经济低迷的能力。然而,预计这一趋势将逆转。经济大幅增长的因素已经到位,类似于Covid后经济重新开放后西方所看到的情况。由于中国经济在很大程度上仍受房地产和基础设施支出的驱动,预计将从此次重新开放中受益的行业包括住房,因此,对钢铁、煤炭和铁矿石的需求也将受益。这将有利于干散货行业。

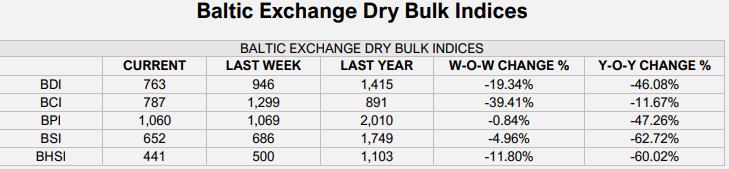

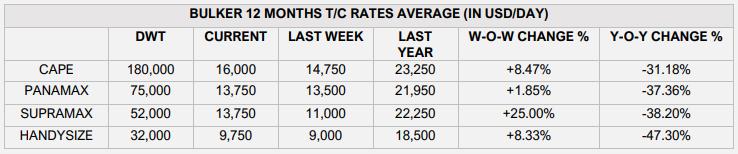

海岬型(Capesize)

中国的房地产支持措施未能提振钢铁消费,导致需求疲软,钢厂利润率承压。这也对铁矿石等原材料商品的需求产生了负面影响。中国的进口已经复苏,表明需求复苏缓慢。据预测,由于中国的房地产刺激,大型散货船(如Capesize船)的表现会更好。本周,两个盆地的租金都有所下降。太平洋r/v跌至每天5125美元。T/A也有大量折扣,每天的价格在11000美元左右。

巴拿马型/卡尔萨姆型Panamax / Kamsarmax

巴拿马型本周表现疲软,原因是北半球的煤炭需求低迷,原因是冬季温和,南美洲在新作物收获前贸易量低迷。中国和欧洲等主要北方地区的冬季气温保持在平均水平以上,而能源消耗仍然很低。巴西的大豆作物才刚刚开始,因此进口仍然有限。随着南美洲谷物季节的开始,为了安全准备,太平洋上空放南美洲的船只增加,导致了一个短期的低谷。然而,中国假期开始后,市场的反弹将受到低迷活动的阻碍。本周,航线有所改善,太平洋地区往返租金在7000美元左右,而T/A在9250美元左右。

大灵便型/超大灵便型Supramax / Ultramax

预计在农历新年和拉丁美洲谷物季节之后,3月至5月底,超大型散货现货市场将出现反弹。2月的远期货运合同预计每天价值9500美元,而3月的预计每天约为11300美元。太平洋地区煤炭贸易的下降以及大西洋地区谷物中心的需求不足,导致了整体租金下滑。在印度尼西亚,持续的暴雨影响了出口能力,亚洲的煤炭贸易量也很弱。太平洋-印度航线本周下滑,每天5450美元,而T/A航线也有所下降,每天13150美元。

小灵便型散货船Handysize

由于现货船舶过剩,市场状况减弱,大西洋针对小灵便型散货船新货物流入量略有增加。然而,与大西洋相比,太平洋地区的情况有所改善,原因是货物流入量增加,假期前船只短缺。这是Handysize混乱的一周。就在农历新年假期前,太平洋内租金出现上涨,每天的租金在5540美元左右,而C.I.S.往返的租金跌至6650美元左右。

我要评论:

网名:

邮箱:

网友评论仅供其表达个人看法,并不表明航运在线同意其观点或证实其描述。