航运市场半年报 | 集装箱、油轮、干散货运输市场走势

- 2019-8-7 14:08:50

- 来自:中国交通报

- 已阅读1989

- 参与评论

- 发表评论

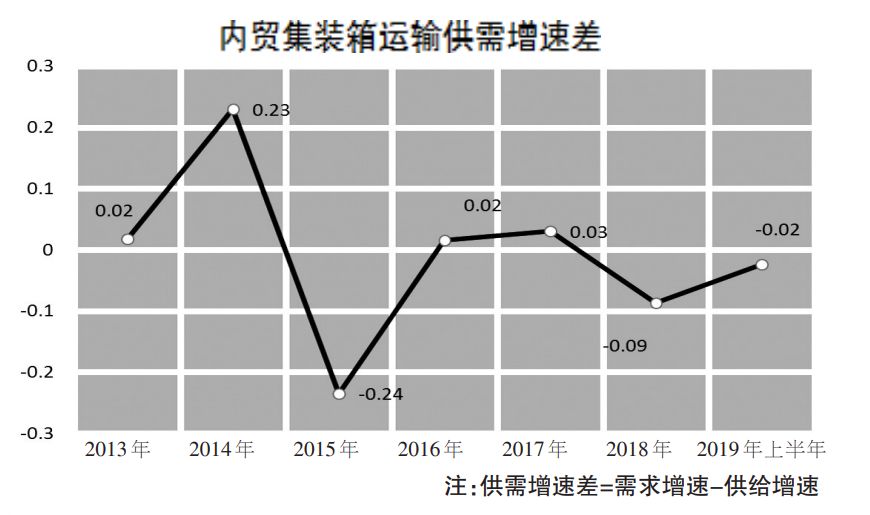

今年上半年,世界经济增长放缓,全球需求持续减弱。我国航运业各大主流市场或明或暗,表现不一。然而,市场形势风云变幻,行业发展日新月异,下半年市场走势将如何呢? 国内集装箱运输 回头看 运价回升 企业经营整体不佳 2019年上半年,尽管我国内贸集装箱运输企业运力投入放缓,市场供需失衡有所改善,运价同比有所上升,但由于新进的大量中小型船公司对市场竞争造成压力,加之燃油成本的上涨,内贸集装箱运输企业整体经营情况依然不佳。 上半年,国内集装箱市场运价同比有所回升。由于公路限重政策效应减弱,加之市场景气度低于往年水平,上半年内贸集装箱市场运价高位不及去年同期。但由于市场供需矛盾有所缓解,运价下行压力不及去年同期,运价波动较为平稳。根据泛亚内贸集装箱运价指数(PDCI)显示,上半年国内集装箱综合运价指数均值为1197点,同比上涨15%,上下振幅209点;东北、华北和华南运价指数均值分别为1179点、1083点和1223点,同比增长20%、5%和18%,较2018年均呈现不同程度的上涨态势。 虽然上半年市场运价有较大程度的回升,市场供需也有所改善,但大宗货量有所减少,且新进的部分中小型企业在争取市场货源上竞争较为激烈,对市场造成较大的竞争压力;加之受国际形势的影响,上半年船舶燃油价格大幅上涨,进一步增加了企业的运营成本。在市场竞争压力加大和燃油成本大幅上涨双重影响下,上半年内贸集装箱运输企业整体经营情况依然不佳。 上半年,由于受资本市场影响带来经营压力,安通控股投入新船运力增速大幅下滑,增速仅为5.2%;而着手上市的中谷海运,运力没有增长反而下降了0.7%,第一梯队内贸集运企业仅投入少量新船运力。根据交通运输部以及调研数据统计,2019年上半年我国700标箱以上省际沿海集装箱船舶运力约为77万标箱,载箱量增幅约为8%。虽然增速较2018年有所放缓,但依然高于运量增速,供需矛盾依然存在。 向前看 运价稳中有涨 运力将增6%至8% 在国内宏观经济稳定、内贸集装箱化率提升、环保治理、运输结构调整等多重因素的共同作用下,内贸集装箱需求将保持稳定增长。各船东运力布局上半年已基本到位,下半年市场运力预计整体保持稳定,供需增速差有望持平。预计2019年下半年市场运价整体较上半年稳中有涨,其中,8月份受传统淡季影响,预计市场运价将持续呈现下探势头,10月国庆节后为出货传统旺季,市场运价将有所反弹,但力度仍取决于供需及市场船东竞争格局。 虽然上半年内贸集运市场船东竞争格局发生变化,下半年新船运力投入预计也有所下降,但是中资“方便旗”船回国登记转挂五星红旗后从事国内水路运输的相关政策,将放宽回归船舶国内市场的准入门槛,市场运力投入依然较大。因此,预计下半年内贸集装箱船运力将增加6%―8%左右。 研究员 陈悠超 油轮运输 回头看 运力供应过剩 运价整体下跌 2019上半年,在欧佩克减产协议超额履行、美国对伊朗及委内瑞拉制裁加重、中美贸易摩擦升级、中东地缘政治局势紧张加剧等市场热点因素的作用下,油运市场需求疲软,基本面维持运力供应过剩态势。 截至6月底,市场风向标VLCC船型代表航线中东―中国(TD3C)的平均运价为WS48.7,理论日收益水平仅为每天20360美元,低于大部分船东的经营成本线。同时,今年上半年有大量VLCC新船交付,运力供应增加也给船东的经营带来了更大压力。 其他中小船型上半年整体表现同样呈下跌走势。其中,原油轮运价走势波动向下,成品油轮稳步回落。尽管运价及收益走势向下,但较去年同期均有所提升,涨幅在60%―300%之间。 根据相关统计数据,VLCC船型1至6月新造船价格在9300万美元左右,保持平稳,订单总数量随着大量新船交付和新签订单减少而稳步回落。上半年VLCC新下水船舶38艘,总运力770艘;二手船价格整体上扬,其中5年二手船的价格上涨至7100万美元,VLCC船5年/新船船价比为76%,处于近年来较高水平。 其他船型的新船价格走势与VLCC船型走势一致,均保持在稳定水平。二手船价格方面,苏伊士型船稳步回落,阿芙拉型/LR2和MR船保持强劲增长,巴拿马型/LR1船价格平稳。 向前看 需求增速放缓至每日114万桶 年运力增长约为3.6% 受全球经济复苏动能减弱的影响,市场对全球石油需求增速放缓的担忧不断加剧。根据IEA数据显示,2018年全球石油需求增量降至133万桶/日,2019年全球石油需求增量进一步下滑至118万桶/日,创过去5年新低。欧佩克下调2019年全球原油需求增速至114万桶/日,前值为121万桶/日。 2019年全年出口有望达到140万桶/日,增幅25%。预计2019年全球VLCC运力需求增长率4.8%。2019年预计交付约55艘VLCC、1717万载重吨,全年拆解约20艘VLCC、580万载重吨,结合安装脱硫设备对运力供给的影响,2019年全球VLCC运力供给增长率预计为3.6%。 5月底,路透社公布了对33家投行和能源咨询机构所作的油价调查,2019年Brent均价预测为68.8美元/桶,较上期上调0.2美元/桶;WTI均价为60.6美元/桶,较上期上调1.3美元/桶。但6月13日发生的阿曼湾油轮爆炸事件,推高了国际油价,预计后续各机构继续上调全年油价预期的概率较大。 特种船运输 回头看 竞争加剧 市场低位弱势运行 2019年以来,我国经济发展的外部环境面临更多不确定性,特别是中美贸易摩擦造成产业转移,以及IMO限硫令等因素影响特种船运输市场的复苏进程。 上半年,特种多用途船市场整体处于低位弱势运行态势,表现略差于2018年,走势依然偏弱。市场需求略有增长,但增长乏力,且现货市场向项目货发展的趋势明显,大量货物以项目形式进行运输招标。目前,运力供给过剩,市场竞争激烈,在项目投标过程中,物流公司和无船承运人的加入,也加剧了竞争形势,使得运价长期维持低位运行。2019年上半年,2.1万吨和1.7万吨多用途船租金水平分别为10583美元/天、8767美元/天,同比下降1.4%和3.7%。 向前看 后市有望温和复苏 下半年,半潜船、木材船供需矛盾压力相对较大,沥青船、汽车船在旺季和政策因素的利好下有望小幅改善。 半潜船现货市场有所恢复,未来发展前景看好。目前全球钻井平台利用率徘徊在80%左右水平,半潜船现货市场需求有所上升,同时旧平台拆解也出现新的需求,但目前运力过剩、货源不足、价低竞争的局面仍没有改观迹象。半潜船现货市场持续低迷,新船订单很大程度受到抑制,长期看,市场运力供需矛盾有望得到缓解,半潜船市场前景总体向好。 木材船市场景气度较低,后市受木材出口国政策影响较大。下半年,传统旺季市场有望迎来小幅反弹,但西非国家赤道几内亚、刚果、加蓬等国的木材出口政策多变,市场存在较大的不确定性。 沥青船市场船多货少局面没有明显改观,货量不足仍是当前面临的主要问题。下半年将迎来沥青传统消费旺季,8―10月国内沥青道路施工比较集中,沥青市场需求有望小幅改善。 汽车船市场呈下行趋势,后市有望温和复苏。上半年,中国汽车产销量、出口量均有所下降,汽车行业整体呈现下行趋势。下半年,随着符合国六标准的车型不断增加,以及减税降费等一系列政策措施效果的持续显现,将为汽车船市场带来相对积极的作用。同时,国家二手车出口工作正式启动,“一带一路”沿线国家有望成为我国二手车出口的重要潜在市场。 “一带一路”建设的推进,仍将在一定程度上推动国内产能和高端装备输出。中国水泥、建材、钢铁、有色、化工等产业向东南亚、南亚和非洲转移以及基础设施和制造业投资带来的设备运输需求,推动2019年包括钢材、木材等在内的全球杂货需求增速达4%,2020年增速3%。预计2019年下半年市场总体好于上半年,有望在四季度传统旺季震荡反弹。 国际集装箱运输 回头看 运力增速下滑 运价总体疲软 2019年以来,全球经济增长延续放缓走势,下行风险和不确定性增大。同时,世界贸易形势更加严峻。美国一意奉行单边主义和贸易保护主义,给全球贸易发展带来压力,由此导致集装箱贸易需求处于低速增长状态。由于承运人控制增加其船队规模的计划、船舶的延期出厂和提前报废、中美贸易争端负面影响持续等因素,运力增速持续下滑。 据克拉克森统计,截至6月底,全球集装箱船达到2235.1万标箱,同比增长3.58%,增速较2018年同期下降了2.89个百分点。其中,8000标箱及以上船占比同比下降6.83%,占总运力比重仅为17.86%。从手持订单来看,目前集装箱船订单量为266.4万标箱,约占现有船队比重的11.9%。 上半年,集装箱船租金停止下跌趋势缓慢回升。尤其是6800标箱的中型集装箱船需求火热,其日租金较年初上涨77%,已接近近两年来的高峰水平。一方面是由于南北航线上的运力需求增加,另一方面是班轮公司的减速航行措施消化了更多运力。 集装箱运价上半年总体表现疲软,不同航线运价分化。今年年初,中国春节短期小高峰后运价回落,货量的恢复速度较往年缓慢,总体运输需求不振,各航线运价总体呈下行态势。4月份,班轮公司在多条航线的运价上涨计划未能使运价回归到节前水平,但基本稳住运价跌势。 截至2019年6月21日,中国出口集装箱运价综合指数均值为828.05点,同比上涨4.05%。分航线来看,太平洋航线前期受中美贸易摩擦影响,因货主提前发货透支运输需求,货量下滑,运价承压。 3月起,班轮公司开始采取一定程度的运力控制措施,海洋联盟连续两个月取消部分跨太平洋航线,推动运价小幅上涨。同时,中美贸易磋商反复,未来市场表现不确定性增大。欧元区制造业PMI自2月持续收缩,德国、英国等欧洲主要经济体经济增速放缓,对亚欧航线运输需求产生不利影响,大型船舶交付投入亚欧航线,15000标箱以上的集装箱船占总运力的52%,班轮公司为保市场份额,降价揽货,运价呈下跌趋势。 向前看 企业成本大幅提升 运价面临较大下行压力 由于IMO限硫新法规即将生效、更新船龄过老的支线船舶以及完善支线航运网络的需要,新船订单以3000标箱以下的支线船舶为主,总艘数占到新订单数量的70%。目前,承运人更加注重供应链上下游的整合,放慢船队扩张的速度,这将有利于缓和集装箱运输市场的供需失衡。同时,由于IMO限硫令将于2020年1月1日生效,部分船舶将加快拆解或因安装脱硫装置而停止使用一段时间,运力供给方面可能会受到进一步的限制。同时,承运人普遍采取减速航行的策略将有助于吸收新增的运力,并减少运力梯级置换对供需平衡的影响。 下半年市场不确定因素增多。一是中美贸易摩擦反复,对全球经济发展及集装箱运输需求带来较大的不确定影响;二是限硫令实施在即,班轮公司经营成本大幅提升;三是租船价格持续上涨,或将进一步增加班轮公司营运成本。同时,从新船交付期来看,下半年新船多数集中在三季度交付,这将部分抵消需求上升所带来的有利因素。综合来看,下半年国际集运市场运价将面临较大下行压力。 上海国际航运中心 沿海干散货运输 回头看 市场总体偏弱 呈前低后高走势 受宏观经济放缓、下游企业需求增长缓慢以及运力宽松等不利因素影响,沿海干散货航运市场偏弱,上半年呈现前低后高走势。 一季度,受春节长假需求不足及外围低迷因素影响,运价一度跌至近三年同期低位。第二季度,市场逐渐回暖,特别在非煤需求拉动下,5月进入阶段性高点。到了6月初因非煤需求退潮,运价向下调整。总体而言,上半年运价远不及去年同期水平。 据上海航运交易所发布的沿海煤炭运价指数,截至6月28日,沿海煤炭运价指数708,同比下降21%。其中主流航线秦皇岛―张家港、秦皇岛―广州煤炭运价分别为29.1元/吨、30.7元/吨,较去年下降26%、27%,下降幅度比较明显。尽管今年企业享受到了国家的减税降费政策,但仍无法弥补市场低迷带来的损失。 上半年,沿海市场的压力主要来自于前两年大量进口的二手船。受益于需求突增,市场一片红火,航运企业一改前期亏损,利润大幅上升,随之而来的是二手进口船大幅涌入。 交通运输部数据显示,截至2018年年底,全国沿海干散货运力(万吨以上)合计6248万载重吨,同比增长726万载重吨,为近七年来最大增量,增幅为13.5%;而沿海煤炭运量去年仅增长了3.8%,运力供需增幅相差近十个百分点,大量沉淀下来的运力,给后市运价带来较大压力。今年以来,需求放缓再加上外围市场不振,难以外出,运力过剩压力较大。 上半年,由于水力发电较往年多,进口煤也并没有少进,削弱了内贸煤炭需求,令沿海煤价稳中有降,稳定了下游企业对煤炭需求的预期。为了减少市场波动,电厂采取高库存策略,上半年煤炭库存基本稳定在20天以上,处于历史较高水平,以往趁煤价上涨推运价的模式难以出现。 向前看 波动调整为主基调 在经济放缓背景下,全球贸易保护主义或许成为常态,给宏观经济带来利空。上半年我国GDP同比增长6.3%,呈现逐年下降趋势,下半年经济下行压力较大。但政府采取稳增长的逆周期政策来应对,宽货币、宽信用以及更加积极的财政政策,下半年会逐渐显现出来,对市场形成支撑。 从运力需求侧来看,火力发电占到发电量的75%以上,即使环保以及天气的不确定影响,电力在终端能源消费中的比重会越来越高,煤炭在能源中的主导地位难以撼动。但是,蒙华铁路第四季度试运行,将分流进江煤炭,对沿海运输需求带来长期不利影响。 交通运输部出台有条件限制二手进口船政策,使二手进口船增长处于停滞状态,利好市场。但消化过剩运力尚需时间,难以短期实现。 波动、调整仍为下半年沿海干散货运输市场的主基调,后市维持谨慎。 航运专家 陈弋 □点评 控制运力投放 强化新技术应用 2019年上半年,国际及国内航运市场可谓“精彩纷呈”。中美经贸磋商出现反复,且有不断升级的迹象,欧洲主要经济体经济增速放缓,巴西淡水河谷矿难,澳洲飓风,非洲猪瘟肆虐全球,中国加快推进运输结构调整,中国大陆进口煤平控等事件均在直接或间接的影响着国内外航运市场走势。 上半年航运市场有以下几点值得重点关注。一是近两年持续升温的东南亚集装箱市场,在今年上半年迎来了降温,除去外部经贸环境的影响因素之外,区域内航线市场同样需谨防运力过度投放带来的不良影响;二是班轮巨头们已经不满足于提供传统的海运端运输服务,而是频频延伸航线两端运输链条,大步向着提供“端到端”运输解决方案的全程物流服务商方向发展;三是区块链、5G等新技术在航运领域的应用尝试愈发广泛,这必将对未来行业的竞争格局产生巨大影响;四是干散货企业更加专注于合作共赢,将自我优势领域与其他专业领域企业合作,同时在新船订单中定制化运作明显增多;五是在中国加快推进运输结构调整和环保政策不断收紧的大背景下,在未来一段时间内,集装箱铁水联运还将保持较高的增长速度。 展望2019年下半年,全球航运市场的不确定性风险不断加大,新技术将不断得到推广和应用。笔者建议各船公司,一是能够适当控制运力投放,尽力改善市场供需平衡状态,把主要精力从“运力竞争”转变到“服务竞争”上来;二是强化新技术的研发和利用,如今的港航业到处充满着创新的力量, 加强研究区块链、5G、智能船舶、清洁能源等领域在航运界的应用是未来提升竞争力的有效手段;三是加强协同合作,无论是领域内的联盟合作,还是不同领域间的跨界合作,未来航运市场的竞争将不再是简单的船队竞争。

上海国际航运研究中心

中远海运能源运输股份有限公司

研究中心 赖声亮

中远海运特种运输股份有限公司

技术分中心主任 张新伟

研究员 郑静文

龚建伟 邵斐 李倩雯

作者系上海国际航运研究中心研究员