2月18日,波罗的海干散货综合运价指数创下1985年发布以来的历史最低点509点,尽管随后有所反弹,但上半年平均为623点,相较2008年5月时的历史最高点11793点, 7年时间累计下挫幅度约95%,显示散货运输市场极度低迷的现状。

河北远洋运输集团董事局主席高彦明为海运市场特征做了一个有趣的提炼:“海运市场主要分四大块,即散货、油轮、集装箱以及特种船运输,其中散货运输市场占比最大,估计70%的船东和50%的船舶都从事散货运输。尽管如此,但散货运输市场仍处于一个不利的位置,因为散货船东非常散乱,就像“散户对大亨”,应对市场下滑的能力非常有限;油轮运输则是“大亨对大亨”,基本处于势均力敌的状态;集装箱运输是“大亨对散户”,在运力过剩的情况下还有一定抑制市场下滑的能力。”

毫无疑问,“散户对大亨”的散货运输市场目前处于大熊市,这个观点恐怕无人能够反驳。2008年8月爆发的全球金融危机在两个月后引发航运危机,自那之后散货运输市场江河日下,一直延续至今。

高彦明认为:“今天来看,散货运输市场能否在三年后根本性好转依然不明朗。严峻的市场形势给全球散货船东带来了深重的灾难,备受煎熬。”

市场信心涣散

7月份,普氏能源资讯对散货运输市场现状进行调查,调查对象包括船东、船舶经营者、租船、船舶经纪和市场分析师等100多家散货运输市场参与者,涉及好望角型、巴拿马型、超灵便型和灵便型散货船市场。调查结果显示,目前低迷的散货运输市场预计至少需要3年时间才能反弹。

大多数参与者不相信散货运输市场近期会持续反弹。在市场需求方面,中国最为关键,而困扰散货运输市场的最重要问题仍然是运力供过于求。约89%的受访者认为散货运输市场至少需要1年时间才能恢复;54%的受访者认为未来3年时间不会有任何乐观的变化。在参与调查的人中,船东最为悲观,约73%的船东表示市场需要3―5年时间才能恢复;约41%的承租人表示未来两年内不会出现任何转机,但是两大阵营一致认为,运价在未来1年内不会反弹。

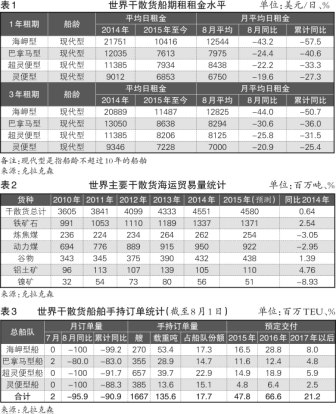

的确,市场运价已极度低迷。无论是1年租期还是3年租期,无论是海岬型、巴拿马型、超灵便型还是灵便型船,无论是环比还是同比,日租金全部呈大幅下降态势(见表1)。前8月,海岬型船1年租期的平均日租金为10416美元,同比下降57.5%;3年租期平均日租金为11487美元,同比下降50.7%。

从上海航运交易所发布的中国进口干散货典型航次期租航线日租金走势图和中国进口干散货典型程租航线运价走势图(见图1、2)来看,相比去年,今年的租金走势明显下跌,尤其是前7月。

面对如此严峻的市场态势,中国散货船东开始行动起来。8月21日,中国船东协会散货运输委员会召开“2015年会暨干散货市场研讨会”,30余家中国主要航运企业和货主企业的高层代表出席会议。会议分析了当前全球和中国经济、国内外航运市场形势,就如何应对低迷市场、建立沟通交流机制、规范运力发展、搭建合作共赢平台、维护市场秩序和继续争取国家政策支持等问题进行了讨论并达成共识。会议指出,面对当前异常严峻的市场形势,与会单位应理性发展运力,提倡协作机制,优势互补,推进资源共享,积极开展运力和货源合作,推进建立沿海和国际船货平台,发挥互助精神,实现共赢,只要加强沟通、协同合作、抱团取暖、群策群力,就一定能度过当前市场难关。

运力过剩惹的祸

普氏能源资讯的调查中,超过一半受访者认为散货运输市场低迷的主要原因在于运力供过于求,这是阻碍市场好转的关键。众多受访者表示散货船拆解是散货运输市场复苏的主要驱动力,多达39%的受访者希望拆解更多老龄散货船。

高彦明在接受《航运交易公报》记者采访时表示:“虽然由于2008年全球金融危机的影响,世界各国经济都因此受到冲击而放缓,但实际上散货运输市场运力还是以每年3%~5%的速度在增长。散货运输市场之所以到了如此严峻的局面,从根本上来说,还是运力灾难性过剩。估计散货运输市场运力过剩程度达到25%左右,各种船型全面过剩。”

全球干散货海运贸易量在2010―2014年分别达到36.05、38.41、40.99、43.33和45.51亿吨,2011―2014年的市场同比增长率分别为6.55%、6.72%、5.71%和5.03%。克拉克森预计2015年全球干散货海运贸易量为45.80亿吨,同比增长0.64%(见表2)。

而从散货运力(见图3)来看,2009―2014年的运力增速分别为9.8%、17.5%、14.9%、10.6%、5.7%和4.4%,呈现逐渐下降的趋势。克拉克森预计今年全球干散货运力增速为1.5%,尽管增速很低,但运力增速依然高于需求增速。

从新船订单(见表3)来看,截至8月1日,全球散货船舶手持订单量为1667艘、1.36亿吨,占目前船队份额的17.7%。其中,预定今年交付的达到4780万DWT;2016年交付的达到6660万DWT;2017年以后交付的达到2120万DWT。

面对运力“灾难性”过剩的局面,诸多船东认为拆解老龄散货船是提升市场的可行性方案。但一位拆船业人士告诉《航运交易公报》记者:“目前拆船市场同样相当低迷,散货船报废价国内为140~170美元/轻吨,南亚次大陆为280~350美元/轻吨。而在一年前,散货船的报废价水平国内为230~260美元/轻吨,南亚次大陆为360~460美元/轻吨,较目前每轻吨高出100美元以上。上半年,国际拆船数量同比下降三成左右。”如此低的报废价水平也让很多散货船东进退两难。

“三大陷阱”致运力过剩

散货运输市场的运力“灾难性”过剩是如何造成的?高彦明表示,此前这一市场存在“三大陷阱”。

一是“做大做强”。当航运企业将“做大做强”作为企业发展目标时,往往只追求数量而非效益。然而,航运是一个高风险行业,在“做大做强”的指引下,航运企业会忽视风险,超负荷、超市场能力去建造船舶,争取运力排名。既加大了企业经营风险,也加剧市场承载能力。

二是货主船队。从历史和现实的情况来看,无论国际国内,几乎没有一支货主船队是成功的。货主从事的行业是贸易行业,本身就是高风险行业,航运也是高风险行业,货主建船队也就意味着同时进入了两个高风险行业。贸易和航运处于同一个周期里,市场好都好,市场坏都坏,这样就加重了货主的负担;市场货源就这些,货主建船队增加了市场负担,造成运力过剩;航运是一个专业性很强的行业,货主没有相关的专业队伍,委托别人来管理,成本降不下去风险也控制不住。此外,货主大多在市场高峰时才会去发展船队,这时入市成本很高,只要进入就是负担。

三是金融机构投资船队。金融机构有钱就任性,投资造船,把自己变成船东,也从一个风险区进入到两个风险区。金融机构把船造出来光租给船舶经营者,而真正有实力的船舶经营者非常少。船舶经营者在短期内抵抗市场下滑还可以,但面对长期的市场低迷就非常困难,市场长期下滑对金融机构的伤害同样很大。

高彦明强调,散货运输市场是周期性明显的市场。“BDI发布以来,只有2007―2008年有一个高峰,剩下都是低迷状态。如果把2007年下半年和2008年上半年剔除,BDI平均也就1000多点。我们常说航运是高风险行业,其实并不在于它的大风大浪,沉船、爆炸、火灾等等,而是在于它的强周期性和长期低迷的特征,在于它的高强度的经营风险。”

那么面对运力灾难性过剩我们应该怎么办呢?高彦明指出有三个问题必须搞清楚:第一,运价和运力成反比关系。运力越大,运价越低,运价与货量没有正比关系,很明显现在是运量最大的时期,运价却是最低的时期,某种意义上讲,船东是靠运价而生存。在商言商,船东造船是为了取得效益,那么为了取得效益是不是船越多越好?这里面就有一个“三三见九不如二五一十”的问题,这大概就是航运的辩证法。第二,航运企业与陆上企业不同,陆上企业破产了,产能就立刻消失了,但航运企业破产了,船却不会破产,产能不会消失,银行拿走照常营运。所以,船东之间的恶性竞争对市场运力减少没有太大帮助。第三,要清醒地看到大钢铁大煤炭大水泥的历史时期已经过去,对散货运输的需求会逐渐减少。控制运力增长是全体船东必须正视的严峻挑战,如果还是盲目乐观,祸莫大于无敌,后果将不堪设想。

如何控制运力增长?高彦明认为,最重要的是抑制造船冲动;第二是借助国家拆船补贴政策大力拆解老旧船舶;第三将正确的理念向全球传递。“老子说,曲则全洼则盈。目前对于船东而言一定要收缩经营,不能过度扩张,扩张会减缓市场复苏时间,对自身一点好处都没有。善弈者谋势,不善弈者谋子。只有大市好才是船东根本的出路。”